E havi KiberKedd tippünkben az online vásárlások biztonságát növelő megoldásra, a virtuális bankkártyákra szeretnénk felhívni a figyelmet.

Az online térben számos módon eshetünk pénzügyi csalás áldozatává. Habár a pénzintézetek hatékony módszerekkel védenek bennünket, mint például a csalásdetektáló rendszerek, vagy az erős ügyfél-hitelesítés (SCA) – a jól ismert mobilbankos push üzenet vagy SMS kód, ami az online vásárláskor érkezik – online vásárlások esetén kifizetődő biztosra menni.

Ha egy csábítóan alacsony árú termékeket kínáló webshopra vagy alkalmazásra bukkanunk, kétszer is érdemes meggondolni, hogy érdemes-e ott vásárolnunk!

Azt sem árt tudni, hogy a gyenge biztonsági rendszerrel ellátott weboldalak és alkalmazások is könnyen feltörhetővé válhatnak, ha azok nem megfelelően titkosítva tárolják a szenzitív adatokat. Az pedig tény, hogy az internetes feketepiacokon, mint például a BidenCash rendszeresen bukkannak fel különböző módon kiszivárgott bankkártyaadatok, amivel visszaéléseket lehet elkövetni.

Minderre egy jó plusz védelmi megoldás lehet a virtuális bankkártya szolgáltatás.

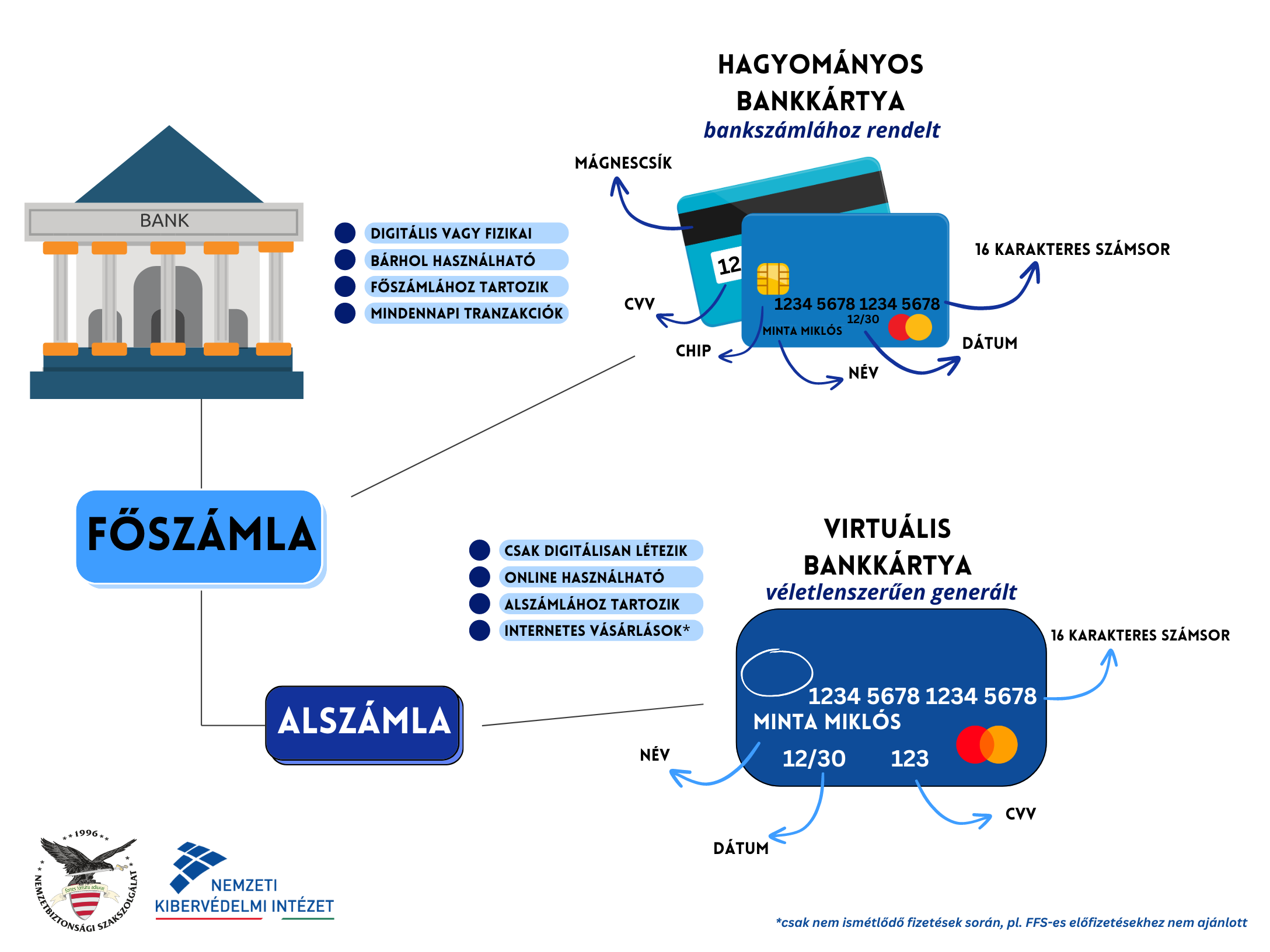

Mi az a virtuális bankkártya/webkártya?

A virtuális bankkártyák a hagyományos bankkártyák adatait tartalmazzák: rendelkezik 16 karakteres számkóddal, szerepel rajta a nevünk, a biztonsági (CVV) kód, és a lejárati dátuma. A különbség az, hogy ezek beépített chippel és mágnescsíkkal nem rendelkeznek, és nincs rajtuk aláírási sáv, ennélfogva kizárólag online vásárlásokra használhatóak, bankkártya terminálos (POS) fizetésekre, vagy készpénzfelvételre azonban nem. Sokszor fizikai formában nem is kerülnek gyártásra, csak a banki felületeken (webbank vagy a banki mobil alkalmazás) láthatjuk az adataikat.

Miért jó a virtuális bankkártya?

A virtuális bankkártyák lényege, hogy a fő bankszámlánktól független, szabadon tehetünk rá tetszőleges összeget, és módosíthatjuk a hozzá tartozó limitet. Ha következetesen csak ezzel fizetünk online rendeléseknél ─ illetve nem tartunk állandóan nagy összeget rajta ─ máris sokat tettünk azért, hogy főszámlánk, és az azon elhelyezett pénzösszeg ne kerüljön veszélybe, sőt még akár spórolhatunk is vele, például előre meghatározhatjuk, hogy mekkora értékben fogunk online termékeket venni az adott hónapban.

Tipp a tippben:

A hazai pénzintézetek már az SCA bevezetése előtt kínáltak virtuális bankkártya szolgáltatást, a legtöbb bank esetében ezek továbbra is elérhetőek. Arra azonban figyeljünk, hogy csak olyan webkártya szolgáltatást válasszunk, ami a főszámlánktól független alszámlával jár, máskülönben nem kapjuk meg a biztonsági funkciót, azaz a főszámlától független az alszámlát.

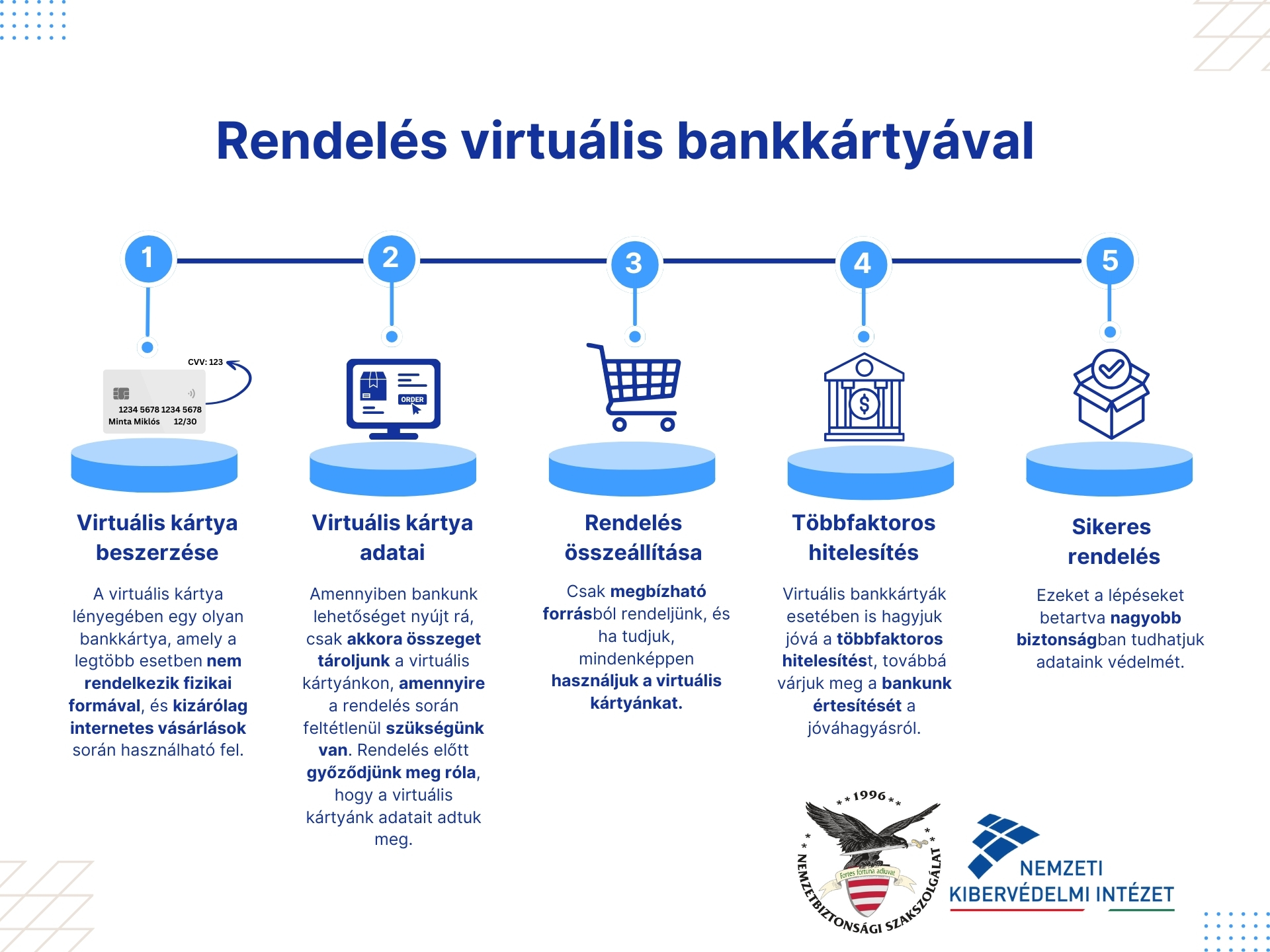

Rendelés virtuális bankkártyával

Zárásképp két fontos gondolat:

- A virtuális bankkártya nem összekeverendő a digitális kártyákkal – a legtöbb szolgáltató digitális kártyaként hivatkozik bármilyen bankkártya digitalizált verziójára, amelyet hozzáadtunk a Google Pay vagy Apple Pay szolgáltatáshoz.

- Léteznek olyan pénzügyi szolgáltatások, amelyek még ennél is tovább mennek, képesek minden egyes online vásárláshoz egyedi, egyszer használatos bankkártya adatokat generálni.

A pénzügyi csalások elkerüléséhez további információt a KiberPajzs oldalán találhatunk.

A pénzügyi csalások elkerüléséhez további információt a KiberPajzs oldalán találhatunk.